Les moyennes mobiles sont un indicateur largement utilisé dans les systèmes de tendance pour identifier le début d ’une tendance. Soit par l’orientation de la pente de la moyenne mobile, soit par le croisement de deux moyennes mobiles, soit par le positionnement des cours par rapport à la moyenne mobile.

Cependant, un système de tendance dépend de plusieurs facteurs. Dans un souci de simplification deux facteurs seront pris en compte :

- La période de calcul : En général, le modèle de système de tendance s’appuie sur des périodes de long terme pour profiter pleinement de la tendance qui est plutôt basée sur des cycles économiques de long terme et cela permet aussi d’éviter les corrections de court terme.

- Le choix du marché : Dans un marché plat ou Trading Range le système de tendance ne génère que des faux signaux (c’est un système de ruine). Le système de tendance a besoin d’une tendance de long terme pour pouvoir générer des bénéfices. Par conséquent, il vaut mieux appliquer le système de tendance à un marché qui dépend des cycles économiques comme le marché des devises ou celui des actions et des indices qui sont impactés par les taux d’intérêts.

A noter qu’une moyenne mobile réagit lentement au changement de tendance ce qui peut être considéré dans certains cas comme un avantage pour profiter pleinement de la tendance et éviter les corrections mineures. Dans d’autres cas, elle est considérée comme un inconvénient lors d’un changement de tendance, le temps que la moyenne mobile réagit et déclenche un signal, une partie des bénéfices est rendue au marché.

Interprétation

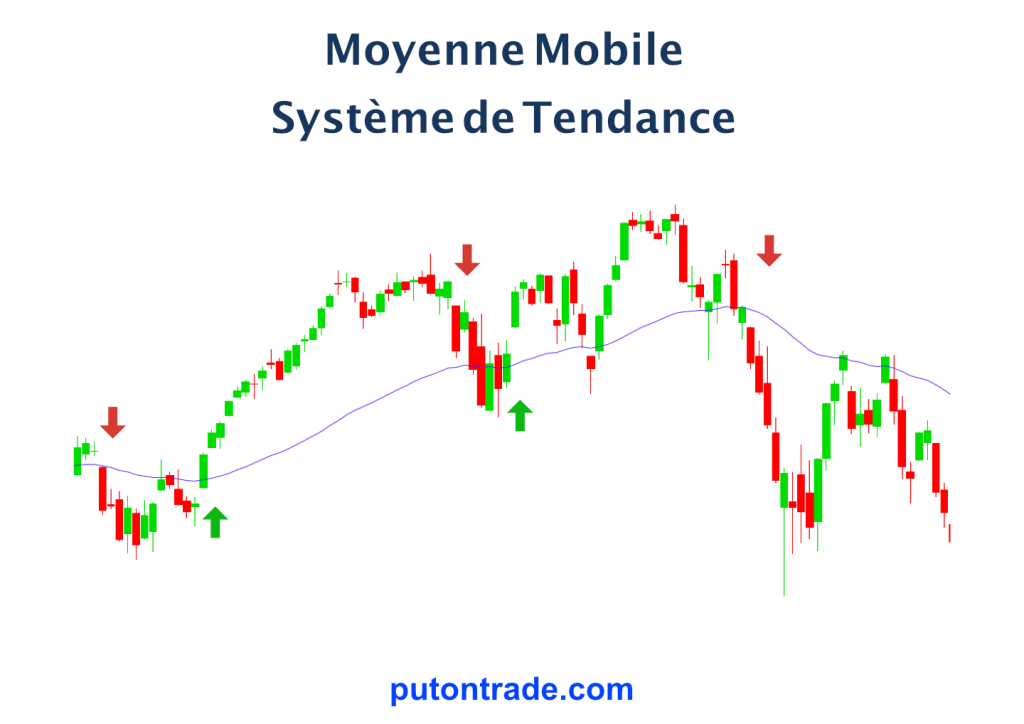

Le système de trading utilise une moyenne mobile pour lisser les cours de clôtures sur une période donnée, la moyenne mobile peut être de type simple ou exponentielle ou pondérée. La tendance est identifiée par la pente de la moyenne mobile. Lorsque la pente de la moyenne mobile change de direction un signal d’achat ou de vente est généré :

- ACHAT (Go Long) : Si la valeur de la moyenne mobile est plus grande que la valeur de la veille

- VENTE (Go Short) : Si la valeur de la moyenne mobile est plus petite que la valeur de la veille

- Pas de changement de signal (Garder le même signal) si la valeur de la moyenne mobile est égale à la valeur de la veille

Au cours du test, la quantité par opération est égale à 1 et aucune commission n’est retenue. Ainsi lorsqu’un signal est généré c’est le cours de clôture qui sera appliqué.

Test du système de tendance

L’évaluation du système de tendance se déroule sur cinq valeurs :

- EUR/USD : Eurodollar Futures

- SPY : SPDR S&P 500 ETF Trust (SPY)

- IEF : iShares 7-10 Year Treasury Bond ETF (IEF)

- XLF : Financial Select Sector SPDR Fund (XLF)

- SMH : VanEck Semiconductor ETF (SMH)

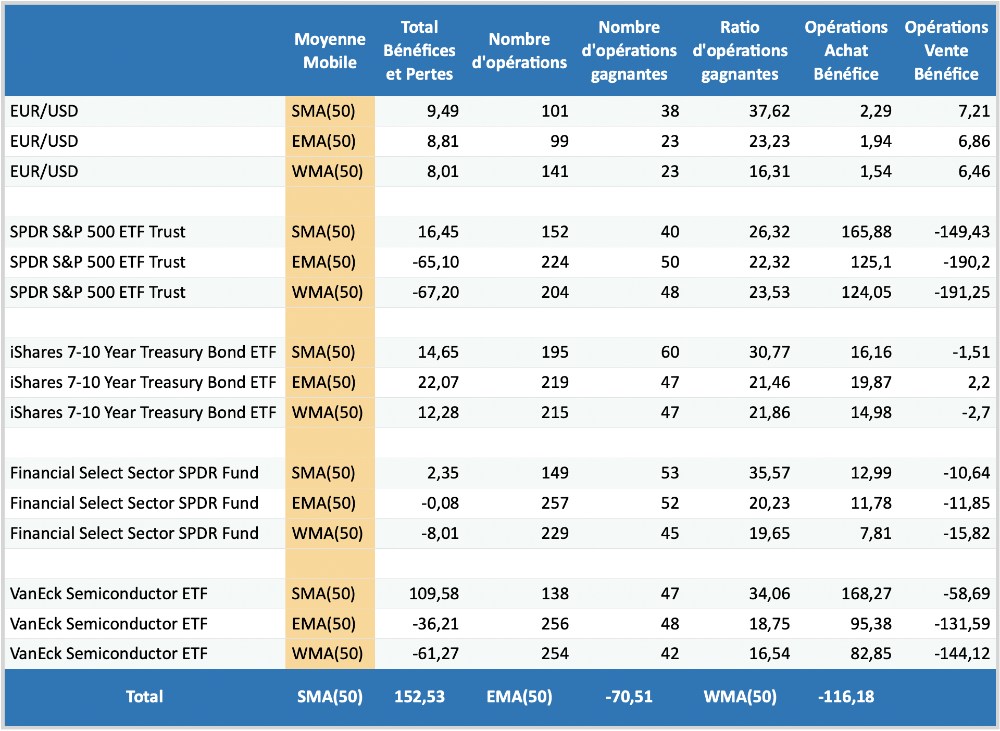

La période de test est de 12 ans, du 01/06/2011 jusqu’au 06/04/2023 avec une comparaison de deux périodes de moyenne mobile, une de court terme de 50 jours et une de long terme de 160. Ainsi une comparaison entre les trois types de moyenne mobile : simple, exponentielle et pondérée. Le tableau suivant montre les performances du système de tendance pour une période de moyenne mobile de 50 jours avec les trois types de moyenne mobile et les cinq valeurs.

Le système de tendance de 50 jours a bien performé sur les deux valeurs cycliques le EUR/USD et les bons de trésor (Treasury bond). En revanche, sur les trois indices boursiers les performances sont mitigées ; il n’y a que la moyenne mobile simple qui a réussi à générer des bénéfices. A noter que la moyenne mobile simple réagit moins rapidement au changement des cours que l’exponentielle ou la pondérée.

Le ratio d’opérations gagnantes est un pourcentage égal au nombre d’opérations gagnantes divisé par le nombre d’opérations. Pour un système de tendance, il est conseillé d’avoir un ratio de moins de 30% pour que le système soit fiable.

Les deux dernières colonnes montrent le bénéfice par type d’opération : Achat et Vente. L’EUR/USD et les bons de trésor (Treasury bond) ont généré des profits à la hausse et à la baisse parce qu’ils possèdent des cycles haussiers et baissiers homogènes. En revanche, les indices boursiers : S&P500, secteur financier et semi-conducteur ont d’avantage des mouvements haussiers que baissiers comme déjà évoqué dans Down Trendline / Ligne de Tendance Baissière – Partie 1. Ceci explique les bénéfices sur les opérations d’achats et les pertes sur les opérations de ventes.

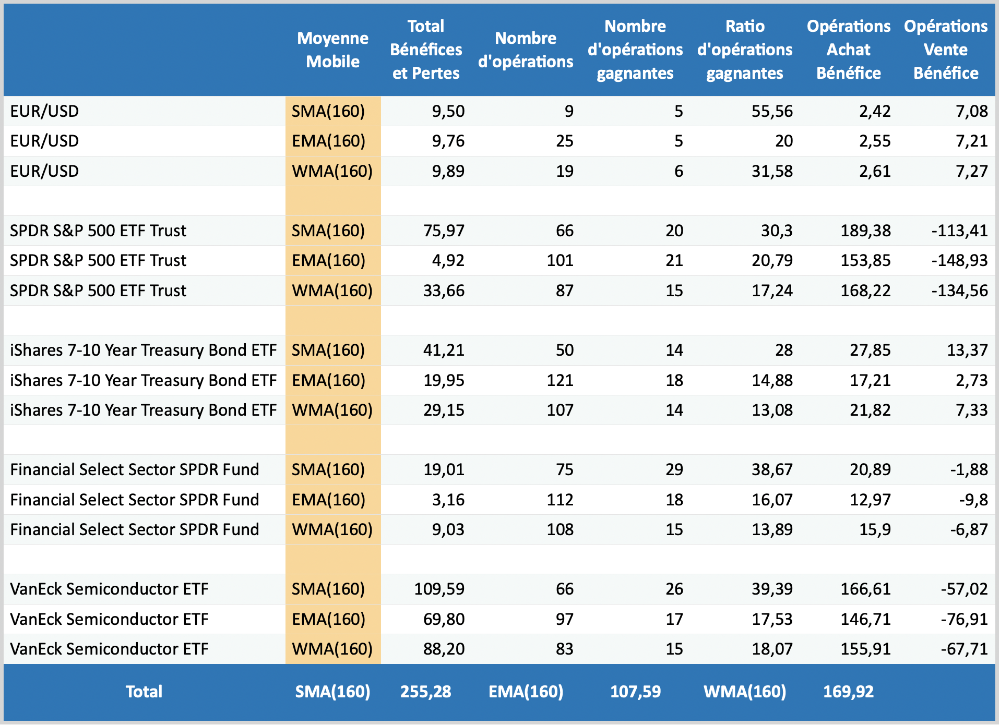

Le tableau suivant montre les performances du système de tendance pour une période de moyenne mobile de 160 jours avec les trois types de moyenne mobile et les cinq valeurs.

Il est intéressant de constater que les performances sur la période de 160 jours sont nettement améliorées par rapport à la période de 50 jours pour les trois types de moyenne mobile. Ainsi, le nombre d’opérations a fortement baissé sur la période ce qui réduit considérablement les frais de commission.

En conclusion un système de tendance nécessite une période de long terme et une tendance pour capturer pleinement les mouvements des cours.

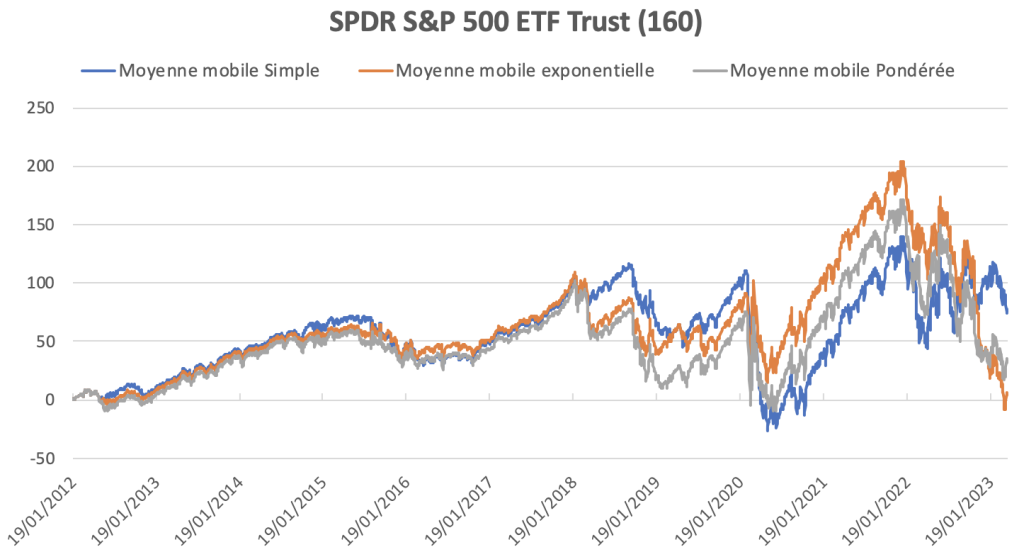

La figure-2 montre l’évolution des bénéfices et des pertes pour les trois types de moyenne mobile sur la période du 01/06/2011 au 06/04/2023.

Exemples de fichiers en format Excel de la moyenne mobile en système de tendance avec des graphiques :